财务模型就是将企业的各种信息按照价值创造的主线进行分类、整理和链接,以完成对企业财务绩效的分析、预测和评估等功能。建立财务模型是专业财务人员制定财务决策最核心的工作,任何对公司前景的判断,如销售额、利润率、负债状况、投资收益等都需要量化到财务模型中,这样才能将判断转化为具备操作性的数据。

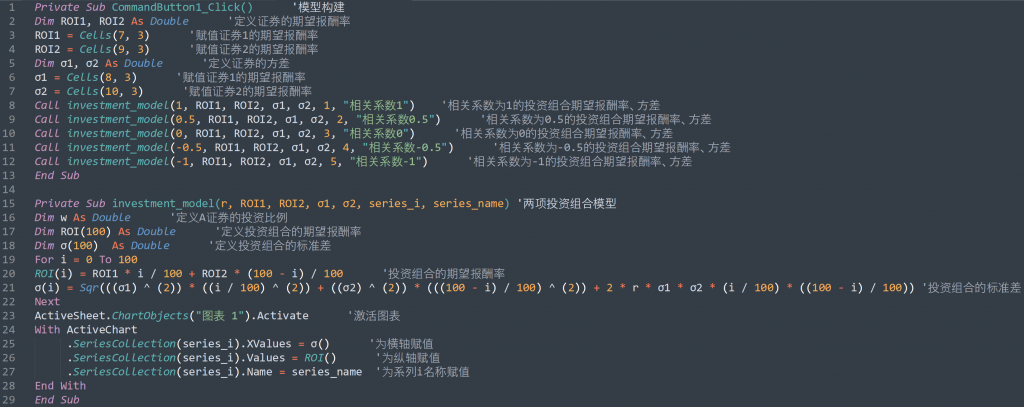

在实际操作中,财务模型既可以通过Excel也可以借助专业的财务模型软件,但是后者往往需要投入较多的费用和培训时间,并不具备普遍性。本文介绍如何通过Excel VBA开发一个投资决策模型,这需要一定的专业知识,读者可以借鉴注册会计师考试《财务管理》科目中关于投资组合的风险和报酬相关知识,以及上篇文章《深入浅出Excel VBA(二):定制动态交互图表,技术逼格、颜值开挂》关于图形接口方面的知识。

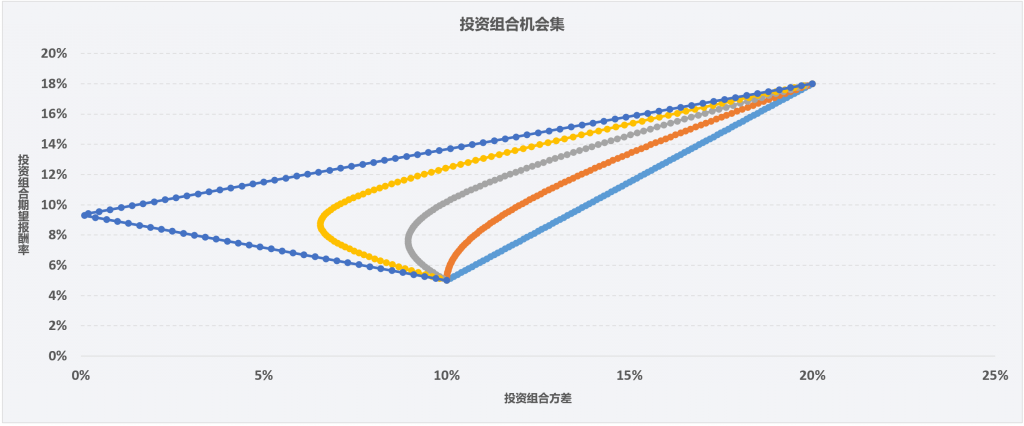

风险是预期结果的不确定性,即包括负面效应的不确定性,也包括正面的不确定性。假定一项资产的收益率是不确定的,则该项资产收益率的期望值代表该项资产的收益,该项资产收益率的标准差代表该项资产的风险。虽然通过方差是风险的量化,但是方差本身具有主观性和历史性,即这种计量方法也存在风险。所以,投资界有一条至理名言,“不要将鸡蛋都放在一个篮子里”,需要通过投资组合来分散风险。

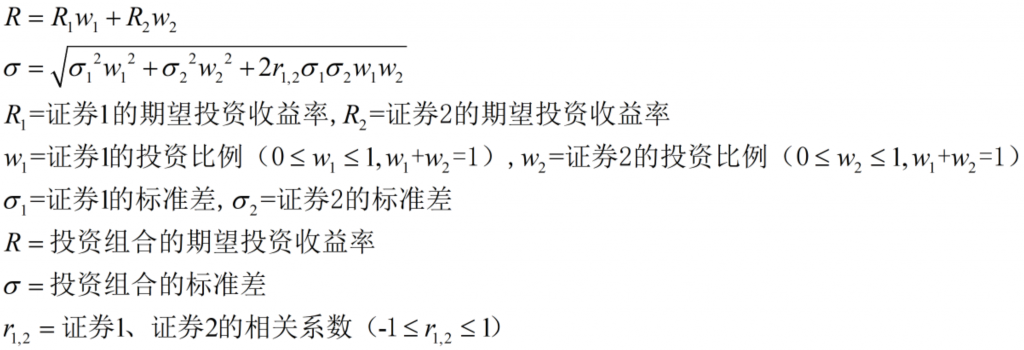

本文场景基于两项投资组合的模型,来解释Excel VBA的线性单变量建模方法。关于两项投资组合期望报酬率和方差计算公式如下:

-300x300.png)