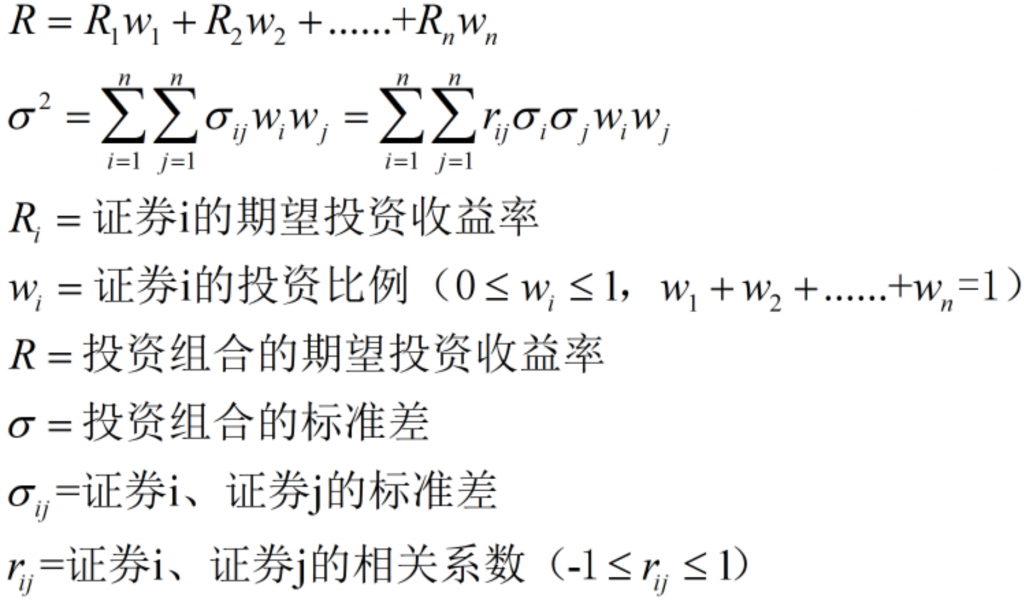

如果按照线性建模思维(具体参见《深入浅出Excel VBA(三):线性单变量财务模型》),构建前述的5项资产投资组合,需要百亿(1005)次计算,这是一个天文级数字,而且每向投资组合增加一项资产,计算量都是百倍的增长,对系统资源的损耗、时间的等待可想而知。

本文介绍的随机多变量是基于蒙特卡洛模拟方法,生成一定数量的随机数,这些随机数可以被控制服从相应的概率分布,比如平均分布、泊松分布。在现实世界,有很多模型是难以通过数学进行求解的,而利用蒙特卡洛模拟方法,既节省了时间,又能迅速找到最逼近最优解的答案,甚至是通过不断迭代最终找到最优解。

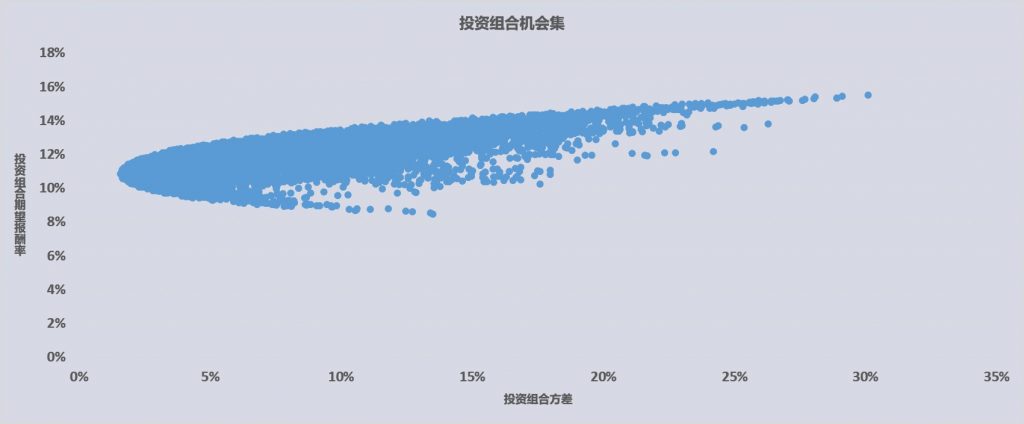

所以,通过随机生成多项投资组合中的资产比例,计算投资组合的期望报酬率、方差,可以迅速得到投资组合的机会集。当然,可以根据求解的精度、时间、概率分布要求,增加随机数据的样本数量,上图中提到的5项投资组合是随机生成10000个数据的计算结果,处理速度非常快。

-300x300.png)